Virtuaalivaluuttojen realisointi ja hankintamenomenetelmät

Tämän blogipostauksen tarkoitus on selkeyttää virtuaalivaluutoilla tehtyjen myyntivoittojen ja -tappioiden laskemista sekä tuoda esille kuinka suuri taloudellinen vaikutus hankintamenomenetelmän valinnalla voi olla verovelvollisen kannalta. Samalla tämä blogipostaus voi toimia muistijälkenä itselle ja lukijoille tulevia veroilmoituksia varten. Huomioithan, että tämä blogipostaus saattaa sisältää virheitä, joten käytä lähdemateriaalina aina alkuperäisiä virallisia lähteitä laskiessasi myyntivoittoja- ja tappiota sekä ilmoittaessasi niitä eteenpäin verottajalle.

Virtuaalivaluuttojen realisointi

Virtuaalivaluuttojen myynti, kuten osakkeiden myynti realisoi hyödykkeen arvonmuutoksen ja näistä aiheutuu myyjälle yleensä joko myyntivoittoa eli luovutusvoittoa tai myyntitappiota eli luovutustappiota. Myyntivoitoista maksetaan veroa pääomatulojen veroprosentin mukaan, joka on 30 000 euroon asti 30 %. Ylimenevästä osuudesta pääomatuloveroa maksetaan 34 %.

Voiton tai tappion määrää laskiessa virtuaalivaluuttojen myyntihinnasta voi halutessaan vähentää hankintameno-olettaman sen sijaan, että vähentäisi siitä virtuaalivaluutan ostohinnan ja voiton hankkimiskulut. Lisänyanssin hankintaolettamaan luo virtuaalivaluuttojen omistamisaika. Mikäli olet omistanut myymäsi virtuaalivaluutat alle 10 vuotta, niin hankintameno-olettama on 20 % virtuaalivaluuttojen myyntihinnasta, mutta jos olet omistanut myymäsi virtuaalivaluutat yli 10 vuotta, niin hankintameno-olettama on 40 %.

Verottajan ohjeet

Verottajan ohjeessa sanotaan, että "virtuaalivaluuttaa pidetään tuloverolain mukaisissa soveltamistilanteissa tuloverolain 45 §:n 1 momentissa tarkoitettuna omaisuutena, jolloin sen luovuttamiseen sovelletaan tuloverolain luovutusvoittoa koskevia säädöksiä.". Lisäksi ohjeessa sanotaan, että "tuloverolain mukaisissa soveltamistilanteissa virtuaalivaluuttojen eri luovutustilanteisiin sovelletaan ohjeesta jäljempänä tarkemmin ilmenevällä tavalla kaikkia muitakin tuloverolain luovutusvoittoa koskevia säädöksiä mukaan lukien luovutustappioiden vähentäminen (TVL 50 § 1 momentti) ja pienten luovutusvoittojen verovapaus (TVL 48 § 6 momentti).".

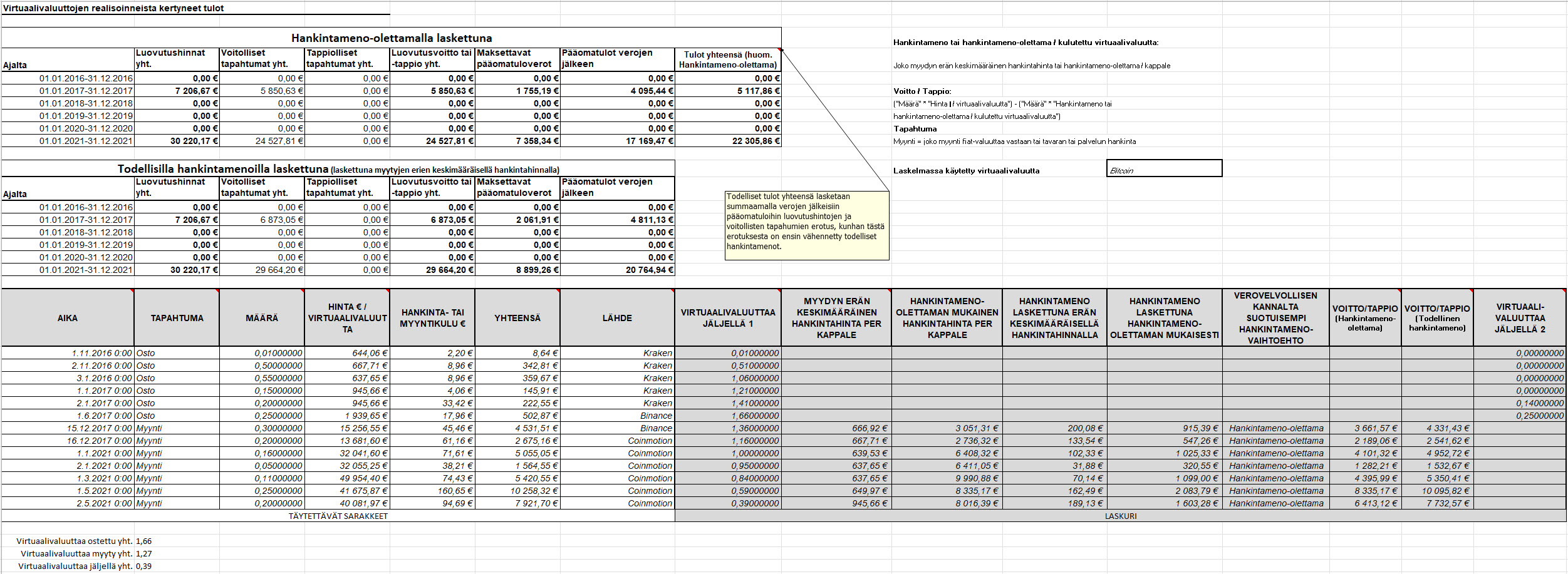

Ohjeen mukaan vaihto-omaisuuden hankintamenon suuruus määritetään, ellei verovelvollinen muuta näytä FIFO-periaatteen mukaisesti. Vaihtoehtona on ilmoittaa yksilöllisesti määritetty todellinen hankintameno. Verottaja on laatinut virtuaalivaluuttatapahtumien mahdollisen arvonnousun laskemiseen virtualivaluuttojen FIFO-laskurin. Käytännössä FIFO-periaatteen (First In - First Out) mukaisesti voittoa tai tappiota laskettaessa virtuaalivaluutat katsotaan käytetyksi siinä järjestyksessä kuin ne on hankittu.

Verottajan sivuilta ladattavalla FIFO-laskurilla on kätevä laskea virtuaalivaluuttatapahtumien perusteella mahdollinen arvonnousu FIFO-periaatteen mukaisesti, mutta laskurin versiolla 1.1 ei ole mahdollista laskea verrokiksi todellisia hankintamenoja. Siispä olen laatinut oman versioni laskurista, joka laskee verrokiksi myös todelliset hankintamenot sekä avaa laskurin taustalla toimivaa logiikkaa. Laadin laskuriin laskentafunktiot ns. tyhjältä pöydältä, koska niitä ei juurikaan löytynyt verottajan laskurista tai ne oli piilotettu salasanalla suojatun makron taakse.

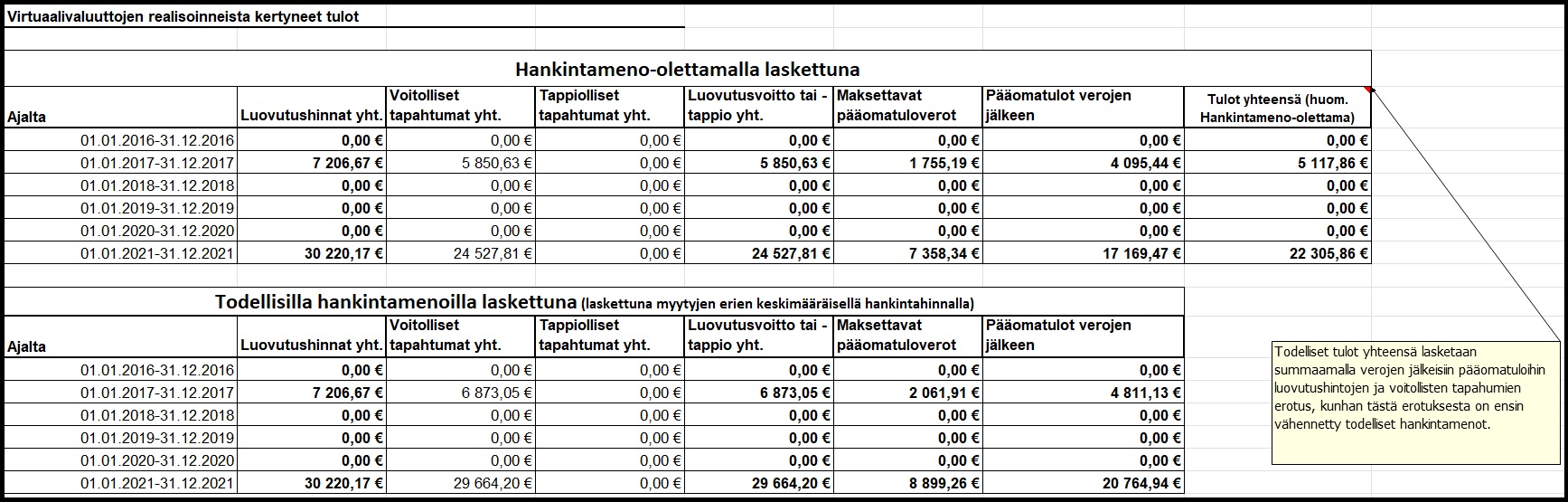

Laskuri ja erot hankintamenomenetelmissä

Laatimani laskuri eroaa verottajan laskurista siten, että olen lisännyt taulukkoon useita lisäsarakkeita, jotka toivottavasti selkeyttävät solukohtaisten viittauksien ja funktioiden avulla kuinka todellinen hankintameno tai hankintameno-olettaman mukainen hankintameno lasketaan. Taulukko sisältää useita yleishyödyllisiä laskentakaavoja virtuaalivaluuttojen myyntivoittojen ja -tappioiden laskemiseksi ymmärrettävästi välivaiheineen.

Kuvan esimerkin tapauksessa hankintameno-olettama vaikuttaisi olevan laskentatapana verovelvollisen kannalta parempi. Esimerkin tapauksessa hankintameno-olettamaa käyttämällä verovelvollinen hyötyy laskentamenetelmien erotuksen verran, joka esimerkin tapauksessa on 22 305,86 € - 20 764,94 € = 1 540,92 €. Oman tulkintani mukaan hankintameno-olettamaa kannattaa siis hyödyntää silloin, kun todelliset hankintamenot ovat pienemmät, kuin hankintameno-olettaman mukainen hankintameno.

Kiinnostuitko laskurista? Ole yhteydessä, niin voin toimittaa sen sinulle.